Kestävyyden ajankohtaiskirje syystalvi 2023

Hyvä lukija Ilmastonmuutos kiihtyy ja tarve vähähiilisyyteen pääsemiseksi on akuutti. Yhdysvaltojen politiikka kuitenkin vaikeuttaa tätä, kun republikaanivaltaiset osavaltiot vastustavat ESG-sijoittamista. Vaikka ESG:n epäselvät määritelmät ja tuotteisiin liittyvä viherpesu ovat saaneet aiheellista kritiikkiä, se ei tee kestävästä sijoittamisesta epäonnistunutta. On päinvastoin, kritiikki voi ohjata kohti selkeämpää ja tarkempaa kestävän sijoittamisen määrittelyä.

Vähähiilisyyttä tavoittelevan sijoittajan dilemma on, että sijoitukset uusiutuvaan energiaan ovat kuluvana vuonna (1.1-31.10) tuottaneet vähemmän kuin sijoitukset fossiiliseen energiaan; uusiutuvan energian indeksi on hävinnyt yli 40 % öljy- ja kaasuindeksille. Pääsyynä ovat sodat ja korkea korkotaso, jotka ovat nostaneet uusiutuvan energian projekteihin liittyviä rahoituskustannuksia. Kestävän sijoituksen määrittely ja arviointi on vaikeaa ja tulosta on vaikea puristaa muutamaksi luvuksi.

Vihdoin Rnanssitoimijoilta vaadittu kestävyystieto ja yritysten raportoima kestävyystieto kohtaavat. 1.1.2024 alkaen suuria listayhtiöitä koskevat Euroopan kestävyysraportointistandardit (ESRS) vaativat yrityksiä raportoimaan Rnanssitoimijoiden tarvitsemat haitalliset kestävyysvaikutukset ja yrityksen kestävyyttä edistävät toimenpiteet. Kesällä julkaistut IFRS:n uusi globaali ilmastostandardi ja kestävyysraportoinnin yleiset periaatteet ovat yhteensopivia ESRS:n kanssa ja yhteismitallistavat kestävyyden raportointia Euroopan ulkopuolella.

Kestävyysstandardit ovat luotettavuuden perusta, jonkalaista ei ennen ole koettu. Mutta raportointi yksin ei ohjaa varoja kestäviin kohteisiin vaan se, kuinka sijoittajat omaksuvat tiedot ja käyttävät niitä omassa päätöksenteossaan.

Aiheitamme:

- Webinaari ‘Kestävyydestä lisäarvoa kehittyvillä markkinoilla’

- Iso muutos sijoittajille: ESG-luokituksista kestävään sijoittamiseen

- ESG-luokitukset luokittelun kohteeksi

- Hiilimittareiden ja -tavoitteiden valinta matkalla nollapäästöihin

- Historiallinen vaihe kestävyysraportoinnissa

- ‘Mitä te Tracefissa oikein teette?‘

Webinaari ‘Kestävyydestä lisäarvoa kehittyvillä markkinoilla’

Suomen Pankin johtava vastuullisuusasiantuntija Anna Hyrske sekä kokeneet salkunhoitajat Antti Raappana S-Pankista ja Joni Leskinen Titaniumista keskustelivat globaalin etelän uudesta roolista lännen ja idän tasapainottelussa. Klikkaa tästä tallenteeseen.

Iso muutos sijoittajille: ESG-luokituksista kestävään sijoittamiseen

USA:ssa vääntöä periaatekysymyksistä

‘En enää ikinä käytä käsitettä ESG,’ jyrähti maailman suurimman varainhoitajan Blackrockin toimitusjohtaja Larry Fink kesäkuussa. Syyksi hän nimesi käsitteen politisoitumisen - sekä äärioikealta että äärivasemmalta tulee vastarintaa. Blackrock jatkaa ESG:n huomioimista sijoittamalla fossiilisiin yhtiöihin, mikäli näillä on uskottava transitiosuunnitelma. Varainhoitajana Blackrock tavoittelee, että vuoteen 2030 mennessä 70 % hallinnoimastaan yritysvarallisuudesta olisi sitoutunut nettoperusteisesti Pariisin ilmastotavoitteisiin.

Republikaanipoliitikot leimaavat nyt ESG:tä liberaaliksi agendaksi. Heidän mukaansa varainhoitajat jättävät sitä korostaessaan tuoton tavoittelun toissijaiseksi. Syytökset ovat johtaneet tiettyjen osavaltioiden, kuten Texas ja Florida, eläketoimijoita poistamaan varainhoitajien joukosta ESG-vetoisia varainhoitajia. Syytökset kohdistuvat erityisesti ESG-luokittajiin ja johtaneet suuriin lunastuksiin kyseisten varainhoitajien ESG-rahastoista. Lisäksi erään suuren amerikkalaisen yhtiön työntekijä on nostanut kanteen väittäen, että eläkerahasto on jäänyt jälkeen markkinatuotosta sijoittamalla

ESG-rahastoihin. Muut eläkerahastot seuraavat tarkasti kanteen etenemistä.

Näin testataan samalla myös perinteisen ESG-käsitteistön toimivuutta. Republikaanien painostuksen takia Yhdysvaltain presidentti Joe Biden käytti ensimmäistä kertaa kautensa aikana veto-oikeuttaan estääkseen ESGsijoitusten kieltämisen maan eläkerahastoissa. Syyksi Biden on ilmoittanut riskienhallinnan. Ilmastonmuutosta kieltävän Mike Johnsonin valinta kongressin puhemieheksi ei ainakaan liennytä republikaanien ESGvastaisuutta .

Poliittinen paine on johtanut siihen, että:

- Varainhoitajien liittoutuma päästöjen leikkaamiseksi (Net Zero Asset Managers initiative, NZAM ) kuten myös eurooppalaisten suurten vakuutusyhtiöiden YK:n tukema yhteinen sitoumus ( Net-Zero Insurance Alliance, NZIA ) rakoilevat juridisten seurausten pelossa.

- Yhdysvaltalainen luottoluokittaja S&P lopettaa ESG-pisteiden liittämisen velkasijoitusten luottokelpoisuusarvioihin, osin myös siksi, että pisteytyksestä ei ole ollut käyttäjien mielestä varsinaista hyötyä. Moniulotteista asiakokonaisuutta onkin mahdotonta kiteyttää muutamaan lukuun.

Aiheen ristiriitaisuutta kuvaa, että juuri republikaanien kannattaja-alueet dominoivat USA:n puhtaan energian teknologiabuumissa, saatuaan jo n. 80 % kaikista puhtaan energian ja puolijohdeprojekteista, joita liittovaltion vihreän siirtymän tukiohjelma IRA (Incation Reduction Act) tukee. Isot öljy-yhtiöt (Exxon, Chevron) saavat rahoitusta USA:n jättimäisestä vihreän siirtymän tukiohjelmasta IRA (Incation Reduction Act) hiilen varastointiprojekteihin ja ovat samanaikaisesti ilmoittaneet uusista investoinneista öljyntuotantoon. Sijoittajalla ei siis ole helppoa päättää sulkeako öljyntuottajia pois salkusta. IEA:n mukaan öljy- ja kaasuntuottajat ovat sijoittaneet maailmanlaajuisesti vain yhden prosentin vihreän energian investoinneista, ja viime vuonna ne kohdistivat 2,5 prosenttia eli 20 miljardia dollaria pääomastaan kyseiselle sektorille. Näitä asioita käsitellään huomenna Dubaissa alkavassa YK:n COP 28 -ilmastokokouksessa.

Suuret varainhoitajat ovat etsineet ratkaisua ESG-vaikuttamisen siirtämiseksi sijoittajille. Nyt Blackrock, Vanguard, State Street ja Charles Schwab pilotoivat vaikuttamisen siirtämistä myös yksityissijoittajan ulottuville siirtäen vähitellen vastuun varojen vaikuttavuudesta niiden omistajille. Sijoittajille annetaan eri mahdollisuuksia valittavaksi: jättää päätösvalta sijoituskohteessa yhtiön hallitukselle ja osakkaille niiden tekemien esitysten mukaisesti; varainhoitajalle sen harkinnan mukaisesti, ESG-näkökulman mukaisesti tai vaikkapa katolisten arvojen mukaisesti.

EU on jo vuosi sitten määrännyt, että sijoittaja-asiakkailta kysytään kestävyyden preferenssejä ennen sijoitusneuvojen antamista. Vastuu sijoitusten vaikuttavuudesta siirtyy vähitellen sijoittaja-asiakkaalle.

Yhdysvaltain Rnanssivalvoja SEC haastaa varainhoitajia oikeuteen valheellisesta ESG-markkinointiviestinnästä. Deutsche Bankin varainhoitoyhtiö DWS suostui maksamaan sakkoa harhaanjohtavista lausunnoista koskien ESGsijoituksia ja -suosituksia. Prosessi kesti kaksi vuotta, jonka aikana DWS:n kurssi laski 20 %. Myös muiden valtioiden viranomaiset ovat kiristäneet toimiaan.

Käytännön rahastoesimerkki

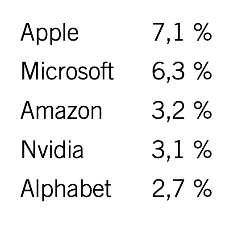

Blackrockin iShares ESG Aware MSCI USA on yksi maailman suurimmista ETF:istä. Rahastolla on korkea MSCI:n ESG-luokitus (AA). Rahaston sijoituskriteereihin kuuluu mm öljyn ja hiilen tuotannon poissulkeminen. Rahaston sijoituskohteiden kärki koostuu tunnetuimmista suurista teknologiayhtiöitä, jotka kuitenkaan tuskin ovat määräväässä asemassa planeettamme pelastumisessa:

Rahaston nimessä esiintyy käsite ‘ESG-tietoinen’, jonka takia moni voi mieltää sen ESG-rahastoksi. Sijoitusten valinta perustuu best in class -metodologiaan, jolloin kohteet on valikoitu ESG-luokituksen perusteella ja kriittisiä toimialoja poissulkien. Kuitenkin moni ESG-rahastoihin sijoittava haluaa varoillaan olla mukana edistämässä ympäristön ja/tai ihmisten hyvinvointia. SEC ilmoitti syyskuussa 2023 vaativansa, että rahastojen nimen tulee vastata 80prosenttisesti niiden sijoituksia.

Erityisesti ESG-indeksirahastoissa käytetty best in class -metodologiassa sijoitusuniversumi määritetään ensin ESG-näkökohtien perusteella ja sitten sovelletaan taloudellista analyysiä. Tämä johtaa osaoptimointiin ja saattaa olla yksi syy, miksi menetelmä on menettänyt osan vetovoimastaan. Nyt on tullut saataville ESG-luokituksien lisäksi syvällisempää kestävyystietoa. Lähde.

ESG-luokitukset luokittelun kohteeksi

Kritiikistä huolimatta ESG-luokitukset ovat niin yrityksille, varainhoitajille kuin sijoittajille tärkeitä. Moni sijoittajainstituutio rajaa sijoituskohteitaan ei vain luottoluokituksen vaan kestävyysluokituksen perusteella. EU kehittää ESGluokittajien luokittelua ja valvontaa vaatimalla yksityiskohtaista selostusta luokittelumenetelmistä. Tunnetusti eri ESG-luokittajilla on eri menetelmiä. Esimerkiksi FTSE Russell käyttää arvioinnissaan 300 indikaattoria, kun taas S&P hyödyntää jopa tuhatta indikaattoria.

Luokitukset poikkeavat toisistaan paljon. Ongelmiin ja erilaisiin tuloksiin voi tutkijoiden mukaan olla eri syitä: Eturistiriita - sijoittajat maksavat luokituksesta, mutta samaan aikaan luokittajat neuvovat yrityksiä siinä, kuinka nämä voivat parantaa

- luokitustaan. Luokittajien eriävät mielipiteet. Esimerkiksi osa arvioi yrityksen vaikutuksen olennaisuutta, kuten ekologisiin haittoihin perustuvaa saastuttamista. Jotkut keskittyvät ESG-tekijöiden taloudelliseen merkitykseen, huomioiden saastuttamisen vain, jos se aiheuttaa yritykselle kustannuksia.

- Jopa puolet luokittelujen eroavaisuuksista johtuu tutkimuksen mukaan dataeroista.

Ratkaisuksi tutkijat suosittelevat käyttämään samanaikaisesti useampaa ESGluokittelua.

Kestävän sijoituksen määrittelyn vaikeus

ESG-luokituksiin nojaaminen ei riitä kestävyyden tavoittelussa. ScientiGc Betan tutkimus on osoittanut, että korkean ESG-luokituksen yhtiöt aiheuttavat yhtä paljon päästöjä kuin matalan ESG-luokituksen yhtiöt. ‘ESG-luokituksen ja hiiliintensiteetin korrelaatio on lähes olematon’ sanoo tutkimusjohtaja Felix Goltz. EU:n lainsäädäntö on asettanut kriteerit sille, kuinka varainhoitajien tulee raportoida sijoitusrahastojen kestävyydestä. EU:n tulkinnanvarainen ja epäjohdonmukainen määritelmä kestäville sijoituksille on kuitenkin viime aikoina aiheuttanut hämmennystä finanssialalla.

EU:n mukaan rahasto on kestävä, mikäli sen sijoituskohteet:

-

edistävät ympäristöllistä ja sosiaalista kehitystä,

-

noudattavat hyvää hallintotapaa,

-

eivätkä samalla aiheuta merkittävää haittaa (DNSH).

Rahaston katsotaan huomioivan tai edistävän kestävyyttä, mikäli se edistää joko ympäristöllisiä ja/tai sosiaalisia ominaisuuksia.

EU:n perustelu kestävyyden löyhälle määrittelylle on, että EU:n tehtävä ei ole luoda standardeja. Rahastot se on luokitellut Artikla 6, 8 ja 9 -rahastoiksi, joista Artikla 9 tarkoittaa, että rahasto pyrkii tekemään kestäviä sijoituksia ja Artikla 8, että rahasto huomioi kestävyyden sijoituspäätöksissä. Artikla 6 rahastoissa kestävyyttä ei huomioida, joskin varainhoitajan tulee perustella, miksi kestävyystekijät eivät ole rahastolle relevantteja.

EU tarkensi määrittelyään vuoden 2023 alussa siten, että jokaisen Artikla 8 ja 9 -rahaston on kerrottava, kuinka paljon ne vähintään sijoittavat kestävästi. Auki on vielä kysymys, määritelläänkö osuus liikevaihtopainotteisesti eli otetaan mukaan vain kestävyystavoitteita edistävä osa sijoituskohteiden liikevaihdosta, vai ’ ota tai jätä’ -lähestymistapaa käyttäen, jossa yritys katsotaan kokonaisuudessaan kestäväksi, jos edes pieni osa sen liikevaihdosta tukee jotakin kestävyystavoitetta. Varsinkin ETF-rahastot voivat siis olla Artikla 9 rahastoja, jos niiden sijoituskohteet tavoittelevat kestävyyttä (esimerkiksi sitoutuvat Pariisin ilmastotavoitteeseen), vaikka kaikki rahaston sijoitukset eivät olisikaan kestäviä.

EU:n artiklajako tulee tarkentumaan ja läpinäkyvyysvaatimus rahastojen raportoinnissa voimistuu. Tarkempia ohjeita odotetaan vuoden loppuun mennessä, mutta viimeistään uusien komission jäsenten aloittaessa työnsä. Käytännön neuvo: kun haluat arvioida rahaston kestävyyttä, niin rahaston kymmenen suurimman sijoituksen arviointi kertoo jo paljon.

Kuten pelkät luokitukset, eivät myöskään eri artiklat riitä sijoitusten kestävyyden edistämiseen. Se tapahtuu haitallisia kestävyysvaikutuksia vähentämällä, jolloin mittareina ovat EU:n Tiedonantoasetuksen sekä pakolliset että vapaaehtoiset haittaindikaattorit ja kestävyysvaikutuksia edistämällä, jolloin mittareina ovat taksonomiakelpoisuus- ja mukaisuusosuudet (suhteutettuna liikevaihtoon, CAPEXiin ja OPEXiin). Taksonomia-asetus on keskeneräinen, siitä puuttuu sosiaalisten kestävyysvaikutusten arviointi. Edellä mainitut mittarit ovat myös samoja, joita yritykset joutuvat pian lakisääteisesti raportoimaan.

Haittaindikaattoreiden määrä tulee kasvamaan siten, että Rnanssitoimijoiden on raportoitava yhä laajemmin toimintaansa liittyvistä kasvihuonepäästöistä: tavoitteista, varastoinnista, poistosta, päästöyksiköistä sekä päästöjen pienentämisen edistymisestä.

Suuria suomalaisia eläkeyhtiöitä ei koske EU:n taksonomia-asetuksen raportointivelvoite (pl. kiinteistöt). Sen sijaan ne ovat asettaneet nk. ilmastosalkulle kasvutavoitteet, joita seuraavat.

Esimerkkejä uudenlaisista ESG-/kestävistä rahastoista

‘Pyri ratkaisemaan kaikki, mitä pystyt, tuottamatta lainkaan hiilidioksidipäästöjä.’ - Bill Gates

Sijoittajat etsivät nyt ‘päästöparantajista’ koostuvia rahastoja, eli yhtiöitä, jotka vähentävät päästöjään ja tarjoavat vähähiilisiä ratkaisuja. Aiemmin strategia perustui suurimpien päästäjien poissulkemiseen, mutta tämä ei ole ratkaisu, sillä suurin osa päästöistä keskittyy vain muutamille sektoreille, jotka Bridgewater Associatesin mukaan tuottavat yli 90 % listattujen yhtiöiden ja 60 % maailmanlaajuisista päästöistä. Pelkkä poissulkeminen ei täten ole ratkaisu reaalimaailmassa hiilen poistamiseen.

Sen sijaan kiinnostavat ilmastoliitännäiset indeksit, jotka esimerkiksi nojaavat hiilen poistamiseen tähtääviin toimenpiteisiin. Microsoftin perustajajäsenen Bill Gatesin mukaan on jo olemassa hämmästyttäviä ilmastoteknologioita - haaste on, kuinka ne saadaan toimimaan. Hänen perustamansa Breakthrough Energy Ventures kerää jo kolmatta miljardia dollaria yrityksiin, jotka keskittyvät ilmastomuutoksen hillitsemiseen. Kohteita ovat mm. amerikkalainen vihreän elektrolyyttien tuottaja, vihreän sementin tuottaja ja yritys, joka keskittyy tavaraliikenteen akkutekniikkaan. Gates suhtautuu varauksellisesti hiilen talteenottoon ja varastointiin laajempana ratkaisuna: ‘Se käy aina kalliiksi, eikä sitä voi käyttää laajamittaisesti päästöjen vähentämiseen. Meidän on todellakin myönnettävä, että tämä on rajallisten resurssien maailma. Ja yksi asia, joka tässä maailmassa on taikuutta, on innovaatio.‘

Hiilimittareiden ja -tavoitteiden valinta matkalla nollapäästöihin

Korkojen ja P/E-lukujen tasoja on totuttu arvioimaan. Mutta päästömittareiden käsitteet ja laskenta ovat Rnanssitoimijoille uutta ja vaativat syventymistä, jotta hahmottaa, onko mittareiden arvo korkea vai matala. PCAF ( Partnership for Carbon-Accounting Financials ) määrittelee sijoituksista aiheutuvien päästöjen

-

vähentämisen

-

välttämisen, kuten uusiutuvien energialähteiden käyttö ja

-

poistamisen, kuten hiilidioksidin injektointi maan alle keskeisiksi keinoiksi hillitä ilmastomuutosta ja saavuttaa Pariisin ilmastotavoitteet. Päästöjen vähentämisen seuranta perustuu Scope 1, 2 ja 3 raportointiin.

Scope 3 -päästöt ovat organisaation arvoketjun välillisiä päästöjä, jotka muodostavat usein suurimman osan organisaation kokonaispäästöistä. Esimerkiksi Rnanssisektorilla näiden päästöjen osuus voi olla jopa yli 80 % . Rahastoesimerkin teknologiayhtiöt eivät tarkasti raportoi Scope 3 -päästöjä, vaikka esimerkiksi Apple on kertonut, että Scope 3 muodosti 99 % vuoden 2021 päästöistä .

Finsiffin vuosiseminaarissa 16.11.2023 esiintynyt eQ Sininen Planeetta rahaston salkunhoitaja Esa Saloranta totesi, että ‘Scope 3 on yksi tärkeimmistä signaaleista, joka kertoo yrityksen tavoitteista kattaen toimitusketjun aina lopputuotteen tai -palvelun innovointiin’.

Kaliforniassa hyväksyttiin syyskuussa laki , joka vaatii yrityksiä raportoimaan näistä päästöistä vuoteen 2027 mennessä. Mm. Apple puoltaa lakia.

Kolme sijoittajan olennaista kysymystä

Kasvihuonepäästöjen tavoitteiden määrittelyyn liittyy kolme tärkeätä kysymystä:

-

Mihin ajankohtaan sidotaan mahdollinen nollatavoite ja mitä ovat välitavoitteet?

-

Koskeeko päästöjen vähentämistavoite kaikkia päästötasoja (Scope 1, 2 ja 3)?

-

Millaiset hiilimittarit valitaan? Kaksoislaskennan riski on yksi sijoittajainstituutioiden perustelu, miksi ne eivät ole raportoineet Scope 3 -päästötietoja. Kyseisen datan kerääminen on suuritöistä varsinkin pankkien luottosalkuista.

EU:n vaatii suurilta listayhtiöiltä kaikkien päästötasojen raportointia, mikäli ne ovat yritykselle olennaisia sekä antoi yrityksille vuoden lisäaikaa Scope 3 raportoinnin aloittamiseen, mikäli henkilöstön määrä on alle 750. IFRS vaatii kaikkien päästötasojen raportointia, mutta antoi yrityksille vuoden lisäajan Scope 3 -päästöjen raportoinnin aloittamiselle. Palveluntarjoajat (mm. MSCI, Sustainalytics) raportoivat yritysten Scope 3 -arvioita, kunnes tiedot saadaan tilintarkastajien varmentamina yrityksiltä vuodelta 2024.

Neljäs olennainen kysymys on, mikä on ilmastosalkun eli vähähiilisyyttä tavoittelevien ratkaisujen osuus salkusta.

Mittareiden tietoarvoissa on eroja

Yleisimmin käytetyt päästömittarit ovat:

- Rahoitetut päästöt

- Hiilijalanjälki suhteessa sijoitettuun pääomaan (tCO2/MEUR)

- Hiilijalanjälki suhteutettuna kohdeyrityksen liikevaihtoon

Lisäksi huomiota kiinnitetään hiilitiedon soveltuvuuteen ja kattavuuteen.

Suhteellisten päästömittareiden avulla voi verrata eri omaisuuslajien sisällä sijoituksia keskenään. Tavoitteiden asettaminen voi olla haastavaa monien tekijöiden vuoksi. Varainhoitajat usein suosivat raporteissaan hiili-intensiteettiä, jossa rahoitettuja päästöjä verrataan sijoituskohteen liikevaihtoon. Vaikka tämä mittari on helppo laskea, se sopii parhaiten tilanteisiin, joissa vertaillaan saman toimialan yrityksiä. Tämä on incaation vallitessa petollista, muuttuuhan kehityksen suunta, kun incaation vauhdittamana liikevaihto nousee ja päästöt lähtevät suhteellisesti laskuun.

PCAF suosittelee sijoittajille mittariksi rahoitettuja päästöjä ja hiilijalanjälkeä

suhteutettuna sijoitettuun pääomaan. Rahoitetut päästöt ovat päästöjen mittaamiseen kussakin omaisuuslajissa varmin ja konkreettisin mittari. Hiilineutraaliuden tavoittelussa juuri sen tulee lähestyä nollaa. Varma ilmoitti viime vuonna, että se on ensimmäinen Suomessa, joka asetti konkreettiset tavoitteet rahoitetuille päästöille.

Instituutioesimerkki: Saksan neljän osavaltion eläkerahastojen uudet yhteiset

- sijoituskriteerit: osakesijoitusten vertailuindeksi Pariisin ilmastosopimuksen mukaiseksi (PAB)

- joukkolainojen ja osakkeiden sijoittaminen EU:n taksonomian ja YK:n kestävän kehityksen tavoitteiden mukaisesti

- yritysten Scope 3 -tason kasvihuonepäästöjen seurannan aloittaminen

Kiristäminen johti siihen, että yhdentoista miljardin euron sijoitussalkusta jouduttiin vaihtamaan noin viidesosa.

Historiallinen vaihe kestävyysraportoinnissa

EU:n kestävyysraportointidirektiivin (CSRD) kestävyysstandardi ja globaalin IFRS:n kestävyysstandardit ovat vihdoin tulossa käyttöön. Alkaen tammikuusta 2024 nousee kestävyysraportointi tilinpäätösinformaation rinnalle ja se tulee tilintarkastajien toimesta varmentaa. Kestävyysraportti nojautuu ESRSkestävyysstandardiin ja kertoo:

- kestävyysriskit eli taloudelliset vaikutukset (riskit ja mahdollisuudet) ja

- ympäristöön ja ilmastoon, sosiaaliseen vastuuseen sekä hyvään hallintotapaan liittyvät kestävyysvaikutukset.

IFRS:n kestävyydestä vastaava raportointiorganisaatio ISSB julkisti kesäkuussa kaksi globaalia kestävyysstandardia S1 ja S2, vastaavasti yleiset periaatteet ja ilmastostandardin. IFRS käyttää standardiensa perustana globaalia SASB kestävyysstandardia, jonka se on hankkinut.

Tracefi lisensoi SASBin jo vuonna 2017 ensimmäisenä Pohjoismaissa, hyödyntääkseen sitä instituutioiden ja varainhoitajien kestävyysraportointiin kuvaamaan mm. taloudellisesti olennaisia kestävyysriskejä ja mahdollisuuksia.

ISSB on eri alueellisten raportointikehikkojen, kuten EU:n ESRS:n, globaali perustaso. Täten ESRS ja ISSB täydentävät toisiaan. Esimerkki:

Lähde: Pwc

Lähde: Pwc

Muutos on todella suuri:

-

Standardointi mahdollistaa globaalin vertailtavuuden , joten Rnanssitoimijoille syntyy mahdollisuus vertailla sijoituskohteita ja allokoida pääomia kestäviin kohteisiin

-

Yksityiskohtaisuus parantaa käytettävyyttä, kun selkeästi määritelty kestävyystieto on digitaalisena käytettävissä laajemmin käytettävissä eri sidosryhmille päätöksenteossa

-

Varmennus lisää luotettavuutta , kun yhtiön hallitus vastaa tiedosta ja tilintarkastaja varmistaa tietojen oikeellisuuden. Kestävyystiedon laatu ja luotettavuus nousee tilinpäätösinformaation tasolle.

Lisäksi:

-

USA:n SEC viimeistelee paraikaa ilmastoraportointiohjetta, joka vaatii listayhtiöitä raportoimaan päästötasot Scope 1 ja Scope 2 sekä myös päästötason Scope 3, mikäli se on yhtiölle olennainen tai osana ilmastotavoitteita. Sijoittajat tukevat ehdotusta ja yhtiöt ovat sitä vastaan. Mielenkiintoista on nähdä lopullinen tulos.

-

Alkaen 2024 myös Intiassa 250 suurimman yrityksen tulee hankkia varmennus ESG- ja alihankintaketjun raportoinnille.

-

Kestävyysraportointi kiinnostaa Intian lisäksi myös Kiinaa, sillä länsimaisten yhtiöiden Scope 3 päästöjen kartoittaminen vaikuttaa niiden alihankkijarooleissa olevien yhtiöiden liiketoimintaan.

‘Mitä te Tracefissa oikein teette?’

kysyi kesällä eläketoimijan edustaja tavatessamme.

Kerroin, mitä käytännössä teemme: sijoittajainstituutioiden salkkujen kestävyysarviointia. Faktapohjaisesti, lakien ja ohjeistuksien mukaan, syvällisesti. Tänään vastaisin toisin, sillä Stanfordin yliopiston ekologiaprofessori Gretchen Daily puki sanoiksi meidän tavoitteemme paremmin kuin osasin. Siteeraan:

Vaikka luonto on kaiken perusta, teknologia, urbanisaatio ja globaali työnjako ovat hämärtäneet ihmisten käsitystä siitä, mikä heidät pitää elossa. Oli se sitten surullista tai ei, rahan merkitys ymmärretään laajemmin kuin luonnon merkitys. Mentorini sanoivat minulle, että vetoaminen pelkkään luonnon kunnioittamiseen ei meitä enää pelasta. Valtaosa ihmistä elää siitä niin irrallaan.

Tracefissa pyrimme löytämään sijoitusten kestävyyden jäljen, sen kehityksen sekä vaikutuksen tulokseen. Sijoitussuunnitelmaan nivotut hyvin harkitut kestävän sijoittamisen periaatteet luovat sijoittajalle tiekartan tuloksellisuuteen, joka on myös kestävää.

Tracefin nimissä tapaamisiin

Susanna Miekk-oja