Kesän 2022 ajankohtaiskirje

Hyvä kestävyyden kehityksen kanssaseuraaja, kirjeemme on tavanomaista pidempi, syinä osin geopoliittisten tapahtumien vaikutus sekä useiden sääntelyn määräaikojen ajoittuminen tähän kauteen. Ajankohtaiskirjeen aiheet ovat:

- Kestävä sijoittaminen ja epämiellyttävä totuus

- Sääntelyn eteneminen ja kiristyminen globaalisti

- ESG-luokittajiin, varainhoitajiin ja pankkeihin kohdistuu tehovalvontaa

- Malleja arvonluonnin ja ESG:n yhdistämiseksi

- Miten käytännössä ohjata sijoituksia kestäviin kohteisiin?

- Yhteenveto ja kuulumisia Tracefista

Kestävä sijoittaminen ja epämiellyttävä totuus

‘Eikö Finnair ole epäeettinen yhtiö, koska sen lennoilla tarjotaan alkoholia?’ oli parikymmentä vuotta sitten tyypillinen kysymys, johon sai asiakkaille vastata. Matemaatikkona kaipasin jo silloin kestävyyteen konkretiaa ja mitattavuutta. Kestävä rahasto kiinnosti vuosina 2004-2016 vain lievästi ja lähinnä niitä, jotka halusivat vaikuttaa. Vasta vuodesta 2019 alkoi ESG-sijoittamisen aika, sijoitettiin yhtiöihin, jotka huomioivat ESG:n. Se nähtiin keinona parantaa maailmaa ja saada ylivertaisia tuottoja. Nyt ESG on hyökkäyksen kohteena, on mielenkiintoista nähdä, kuinka laajalla rintamalla ESG-vastaisuus on.

Viisitoista vuotta sitten Al Goren ilmastonmuutoksen vaikutuksia kuvaava dokumenttielokuva Epämiellyttävä totuus nosti luontokadon yleiseen tietoisuuteen. Dokumenttia esitettiin silloisen työnantajani toimesta kutsuvierasnäytäntöinä eri puolella Suomea. Gore on nyt yhtenä perustajana Climate Trace -yhtiössä, joka tekee sijoittajille reaaliaikaisia päästöjen seurannan työkaluja, jotta sijoittajat näkevät missä ja mitkä yritykset aiheuttavat eniten päästöjä - datan saanti tulee olemaan käyttäjille ilmaista. Goren elokuvalla oli suuri vaikutus tietoisuuden lisääjänä aiheesta ja se johti ESG-aihealueen voimakkaaseen kasvuun.

Nyt on meidän kestävän sijoittamisen toimijoiden vastattava omiin epämiellyttävän totuuden kysymyksiin ja mentävä eteenpäin, sillä ilmastokriisi sekä eriarvoisuus ovat pahentuneet Goren dokumentin julkistamisen jälkeen. ESG-sijoittamiseen kohdistuva kritiikki on uskottavaa ja voimakasta. Sen ydinlähteitä ovat:

-

Tuottokehitys: Kuluvan vuoden ESG-rahastojen alisuoriutuminen (10 vuoden ylisuoriutumisen jälkeen), johtuen Venäjän hyökkäyssodasta. Energiayhtiöt ja puolustusvälineteollisuus, joiden arvostukset ovat nousseet voimakkaasti, ovat olleet alipainossa ESG-rahastoissa. Nyt eurooppalaiset rahastot, jotka edustavat yli 80 % ESG-rahastojen varallisuudesta, lisäävät vähitellen kyseisten toimialojen osakkeita, energiayhtiöiden nähdään edistävän siirtymää vähähiilisyyteen

-

Kaasun ja ydinvoiman luokittelu kestäviksi energialähteiksi EU:n toimesta. Vähemmälle huomiolle on jäänyt, että luokittelun ehdot ovat tiukkoja.

-

Politisoituminen : USA:n republikaanipuolueen ESG-sijoittamisen kritisointi. Republikaanien vastustuksen kohteena ovat erityisesti öljy-yhtiöitä poissulkevat varainhoitajat, ESG-luokittajat ja varainhoitajat laajemminkin, koska nähdään, että ne rahastavat ESG:llä.

-

Taustaa on luonut HSBC-pankin vastuullisuusjohtajan Stuart Kirkin puhe , jossa hän väitti, ettei ilmastonmuutos ole sijoittajalle riski ja kysyi: ‘Kuka välittää, jos Miami on 100 vuoden päästä 6 metriä vedenpinnan alla?’

-

Mike Pence väittää mielipidekirjoituksessaan Wall Street Journalissa , että ESG-strategia olisi vahingollista, koska se sallii vasemmiston saavuttaa sellaista, mitä se ei vapailla markkinoilla voi ikinä toivoa saavuttavansa. Pence lisäsi, että seuraavan presidentin tulisi kieltää ESG-periaatteiden käyttö maanlaajuisesti.

-

ESG:n odotetaan jopa nousevan USA:n marraskuun välivaalien yhdeksi teemaksi. Konservatiivisissa osavaltioissa, mm. Texas, on jo vireillä ESG-vastaisia lakeja. West Virginia Treasury on lopettanut yhteistyön mm. BlackRockin ja J.P. Morganin kanssa, koska niiden on väitetty boikotoivan energiayhtiöitä. Öljy- ja kaasuteollisuus on osavaltiossa yksi tärkeimmistä liiketoiminta-alueista.

-

-

Republikaanipuolueen tuella korkein oikeus on päättänyt poistaa maan korkeimmalta ympäristöviranomaiselta EPAlta kyvyn rajoittaa voimaloiden kasvihuonepäästöjä. On pelättävissä, että se vastustaa myös Yhdysvaltain arvopaperi- ja pörssikomitean SEC:n ehdottamaa yritysten ilmastoraportointiesitystä.

-

Uutena vastavoimana republikaanien etenemiselle on demokraattien 7. elokuuta senaatissa läpi viemä ‘Indation Reduction Act 2022’, johon liittyy mittava ilmaston ja terveydenhuollon laki- ja rahoituspaketti, mikä voi parantaa demokraattien asemaa välivaaleissa.

-

Viherpesuväitteet: Varainhoitajia syytetään siitä, että salkunhoitajat eivät ota sijoituspäätöksissään kestävyyttä aidosti huomioon, vaan ulkoistavat tutkimuksen luokittajille.

-

ESG:n ylimainostaminen yritysten liiketoiminnassa.

-

ESG-tavoitteiden ristiriitaisuus: ESG:tä ei voi niputtaa yhdeksi kirjainyhdistelmäksi, jolle antaa pisteytyksiä. Esimerkkinä ympäristö- ja sosiaaliset tekijät, joita kuvaavien mittareiden määrä ja painoarvo ovat keskenään eri luokkaa.

- The Economistin (21.7) kansijutun mukaan:

-

ESG kokoaa yhteen joukon tavoitteita, eikä tarjoa johdonmukaista opasta sijoittajille ja yrityksille yhteiskunnassa väistämättömien kompromissien tekemiseen.

-

Kirjainyhdistelmä tulee repiä ja jättää vain E:n päästömittari.

-

- The Economistin (21.7) kansijutun mukaan:

Kriitikot vaativat oikeutetusti valtioiden roolin vahvistamista yrityksiin nähden. Kritiikistä huolimatta ainakin Euroopassa kiinnostus passiivisiin kestävän sijoittamisen rahastoihin on ollut suurempaa kuin muihin ETF:iin vuoden toisen kvartaalin loppuun mennessä. Kysyntää voi vahvistaa elokuun alussa voimaan tullut EU:n lakisääteinen ohjeistus, jossa sijoitusneuvojien on selvitettävä asiakkaan kestävyyteen liittyvät prioriteetit taloudellisten tavoitteiden lisäksi. Painavin kritiikki on ollut, että ESG:stä puuttuu luotettavuus ja mitattavuus. Sen korjaamiseksi valvojat ja sääntelijät ovat tehneet töitä.

Sääntelyn eteneminen ja kiristyminen globaalisti

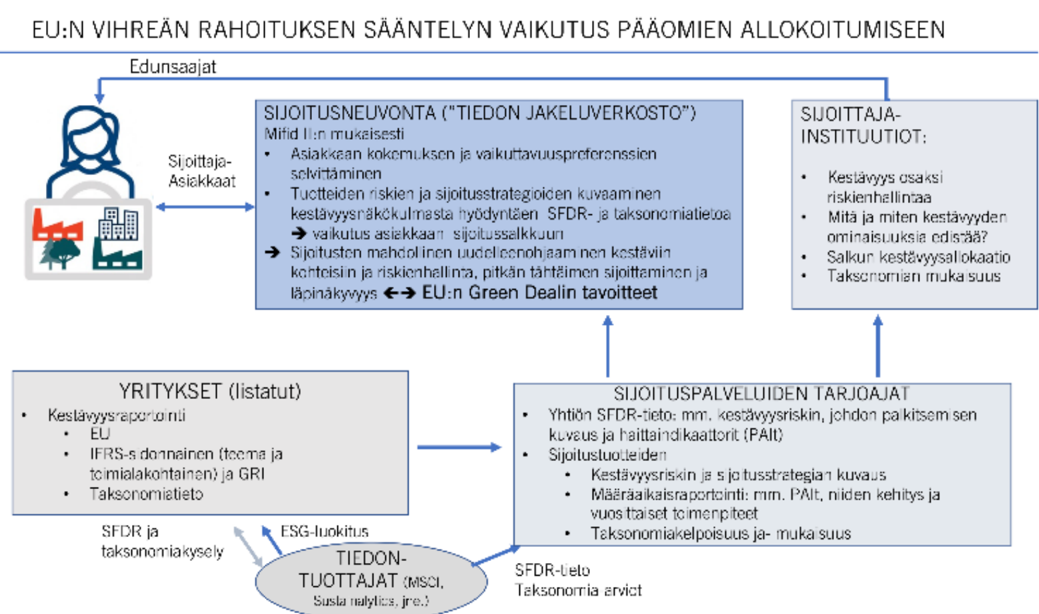

EU on nyt edelläkävijä vihreän rahoituksen lainsäädännön ja ohjeistuksen kehittäjänä. Alla olen pyrkinyt kuvaamaan karkeasti sen sääntelyn sisältöä pääomien allokoitumiseksi kestäviin kohteisiin.

Kestävyysraportoinnin kolme eri mallia

Kestävyysraportoinnissa ei enää uskota, että markkinavoimat itse määrittelevät standardit, koska ei ole tarvetta säänneltyyn rapotointiin, vaan tunnustetaan, että kuten taloudellisessa raportoinnissa, tarvitaan sääntelijöitä luomaan standardit ja panemaan niiden käyttö täytäntöön.

Nyt ollaan tilanteessa, jossa kolme merkittävää ilmastoraportoinnin uutta ehdotusta ovat tai ovat olleet julkisen kommentoinnin piirissä: Yhdysvaltain arvopaperi- ja pörssikomitean SEC:n ehdottama sääntö. Mallin olennainen ero EU:n ehdotukseen on se, että raportointivelvoite ei ulotu listattujen yritysten Scope 3 -päästöihin ( täällä määritelmät ) asti, paitsi jos ne ovat olennaisia yritykselle. SEC on esittänyt ESG-rahastoille myös uudet raportointiohjeet .

Kansainvälisen kestävän kehityksen standardilautakunnan ISSB:n ehdotus. Kommentoijia oli yli 1300, niiden seassa Saudi Central Bank, Temasek ja Burberry. Kolme epäilystä nousi yli muiden: raportoinnin ulottaminen yritysten laajimpaan päästömittariin Scope 3:een (Iso-Britanniassa jo kaksi kolmesta premium-yrityksistä näin toimii), kehittyvien ja kehittyneiden markkinoiden sekä pienten, keskisuurten ja suurten yritysten asettaminen raportointivaateissa samalle viivalle. Päätös sisällöstä tulee olla valmis vuoden loppuun mennessä.

Nyt globaali kestävyysstandardi syntyy siten, että SASB -standardi on muovautumassa IFRS Sustainability-standardiksi ( linkki lyhenteisiin ). IFRSstandardia, joka on listayhtiöiden globaali talouden standardi, on kehitetty parinkymmenen vuoden aikana ja viety lainsäädäntöön eri maissa. IFRS Sustainability Standard on vasta ensimmäinen luonnos ja ei ole vielä pakollinen kenellekään. Pakollisuus syntyy, kun standardit ovat valmiita ja viety eri maiden kansallisiin lakeihin. Nopeimmin toimivat varmasti EU ja USA.

IFRS-kestävyysstandardi tulee olemaan sekä teema-, että toimialalähtöinen. mutta ennen kaikkea sijoittajalähtöinen. Tracef on ollut SASB-standardin lisensoija jo vuodesta 2017, koska uskomme faktaan ja läpinäkyvyyteen. ESG-luokituksia emme kestävyysanalyysin perustaksi vielä ole valinneet, koska tuskin on ollut kovaa faktaa se, mitä yritys ei itse ole raportoinut.

European Financial Reporting Advisory Groupin (EFRAG) kehittämät eurooppalaiset kestävän kehityksen raportointistandardit (ESRS) ESRS E1: Climate change (yhteensä 13 kpl) olivat kommentoitavina 8.8.2022 saakka.

On selvää, että sijoittajien pelkona on, että kun ehdotuksia standardiksi on kolme, jäävät ne erillisiksi. Kuuntelin kolmea eri sääntelytahoa yhteisessä paneelissa: viesti oli kirkas: ne pelaavat yhteen ja pyrkivät synkronoitumaan, IFRS-standardi on EU:n standardin pohjana. Yhdysvalloissa kuitenkin politiikka vielä tulee ratkaisemaan lopputuloksen. Toistaiseksi ponnistelut keskittyvät listattuihin yhtiöihin ja niistä ensin suuriin, mutta silloinen SASBin edustaja toi esiin, että SASBin mittaristoa voi käyttää myös pienempiin yhtiöihin jo nyt. Näin olemme myös tehneet asiakkaiden private-rahastojen riskiarvioissa.

Katse sosiaaliseen ulottuvuuteen

Heinäkuussa on tullut Platform on Sustainable Investment -työryhmältä katsaus suosituksineen Social-ulottuvuuden nykytilasta, mittareista ja tulkinnoista:

-

Kaiken keskiössä on sosiaalisen vastuun Minimum Safeguards (MS) kriteerit, kuten ne taksonomia-asetuksen artiklassa 18 kuvaillaan . Tämä artikla ohjaa EU-alueen sosiaalisen vastuun lainsäädäntöä yrityspuolella, josta tulokset summeerataan sijoittajapuolen raportointiin.

-

EU:n komissio kehittää parhaillaan kahta tärkeää direktiiviä, jotka liittyvät suoraan MS:ään:

-

Corporate Sustainability Due Diligence eli CSDD-direktiivi tekee ihmisoikeuksien due diligencesta pakollisen EU:n suuremmille yrityksille, samalla

-

Corporate Sustainability Reporting Directive eli CSRD edellyttää ihmisoikeuksien due diligence -tietojen raportoimista EU:n yrityksille. Kumpikaan asetuksista ei pienemmille todennäköisesti ehdi esim. seuraavaan raportointikierrokseen mukaan, mutta arvion mukaan olisivat kehissä 2025.

-

-

Raportti sisältää melko yksityiskohtaisen ehdotuksen ehdoista, jotka täyttyessään osoittavat, että sijoituskohde ei täytä MS-kriteereitä. Ikävä kyllä on todettu suoraan todentamisen voivan olla vaikeaa.

Sijoittaja-asiakkaalta kysyttävä kestävyysprioriteetit

EU:n kestävän rahoituksen tiedonantovelvoite SFDR ( Sustainable Finance Disclosure Regulation ) vaatii nyt myös selvittämään sijoittaja-asiakkaan kestävyysprioriteetit ennen sijoituspäätöksen tekoa. Velvoite on haastava, sillä usein asiakas ei tunnista omia prioriteettejaan, eikä varainhoitajalla ole välttämättä niihin sopivaa sijoituskohdetta valikoimassaan. EU ei ole antanut tarkkoja ohjeita, mutta se toistaiseksi myös sallii erilaisia käytänteitä. Varainhoitajien tulee kertoa sijoitusrahastoista mm. huomioivatko ne E- tai Sominaisuuksia (Artikla 8 raportointivaade) ja miten ja/tai pyrkiikö rahasto tekemään kestäviä sijoituksia (Artikla 9). Artiklat eivät ole kestävyysleimoja vaan kertovat mitä tulee raportoida kestävyysmarkkinoinnin oikeutuksen vuoksi. Valvojien rooli on tärkeä, ettei ylilyöntejä synny.

EU-sääntelypaketin keskeisinä mittareina ovat nk. kielteiset haittaindikaattorit eli PAI-indikaattorit, joita varainhoitajat jo alkavat raportoida, sekä rahastojen taksonomianmukaisuus.

Esimerkiksi osakerahastossa on yhteensä 14 PAI:ta, joista 9 mittaa ympäristötekijöitä, loput sosiaalitekijöitä ja hyvää hallintoa. Indikaattorit ovat tuttuja ennestään, esimerkkeinä hiili-intensiteetti ja normirikkomukset. Vapaaehtoisia mittareita on 46 (22 ympäristöön liittyvää ja 24 sosiaalisen puolen mittaria). Niistä tietoa saadaan, kun yritykset niistä raportoivat ensi vuonna. Tietoa on siis jo saatavilla, mutta kattavuus kaikissa indikaattoreissa ei vielä ole korkea.

ESG-tietorekisteri valmisteilla

EU aikoo perustaa Euroopan yhtenäisen yhteyspisteen (ESAP) ESG-tietokannan. ESAP toimittaa ensisijaisesti EU:n yrityksille ja sijoitusalalla toimiville pitkään toivotun “yhden luukun” -toiminnon. Jäsenvaltiot pääsivät yhteisymmärrykseen neuvoston kannasta kesäkuun lopulla. Keskustelut Euroopan parlamenteissa ovat vielä kesken. Suunnitelma on, että ensimmäiset tiedot olisivat käytettävissä vuoden 2026 lopuksi.

ESG-luokittajiin, varainhoitajiin ja pankkeihin kohdistuu tehovalvontaa

Paine kasvaa tarkastaa virallisesti ESG-luokitusten datantarjoajat. EU:ssa on noin 59 ESG-luokittajaa, joiden lisäksi muutama suuri EU:n ulkopuolinen luokittaja.

Negatiivinen esimerkki ESG-luokittamisesta on intialainen yhtiö Adani Ports, jonka liiketoiminta on kivihiilen kuljettamien. Yhtiö on päässyt mm. MSCI:n ja FTSE Russelin ESG-indeksiin. Carbon Disclosure Projectin (CDP:n) pisteytys on noussut toiseksi parhaalle tasolle B, koska yhtiö oli ryhtynyt raportoimaan ympäristöriskeistään. MSCI puolestaan sulkee pois yrityksiä, jotka ansaitsevat kivihiilentuotannosta ja myynnistä, mutta ei sen kuljettamisesta.

EU:n edustajan Pierre Bollonin mukaan ESG-datan toimittajien rooli kasvaa ja on jo merkittävä sijoittamisen toimialalla. Asiakkaat ja viranomaiset haluavat saada sijoituksista ja rahastoista ESG-tietoa osana nollapäästöponnisteluja. Siksi luokittajien pitäisi olla yhtä tarkan sääntelyn kohteena kuin esim. varainhoitajat, välittäjät ja pörssit.

Euroopan arvopaperimarkkinaviranomaisen ESMAn saaman palautteen mukaan luokitusten perusteiden läpinäkyvyydessä on myös puutteita.

Brittein Financial Conduct Authority (FCA) julkaisi raportin, jonka mukaan sillä on “selkeä syy” säännellä MSCI:tä, Sustainalyticsia ja muita ESG-dataa tarjoavia yrityksiä. “Mahdollisiin haittoihin” viitaten FCA sanoi, että sääntelypyyntö tuli markkinatoimijoilta (eläkesäätiöiltä ja pankeilta).

Kommentoijien mukaan jotkut ESG-analyytikot “arvioivat huomattavan määrän [yrityksiä] kustannustehokkuussyistä”. Markkinaosapuolet kyseenalaistivat myös ESG-luokitusten tarjoajien analyytikoiden tietämyksen syvyyden. Lisäksi vastaajat varoittivat “tuoteniputuksesta”, jossa omaisuudenhoitajat joutuvat maksamaan korkean bulkkihinnan ESG-tiedoista, vaikka siitä käytettäisiin vain pieni osa.

Viranomaiset ovat tehostaneet ESG-valvontaa globaalisti. Saksassa fnanssivalvoja teki toukokuussa ratsian varainhoitoyhtiö DWS:ään 50 hengen voimin, löytääkseen todisteita virheellisestä rahastojen ESG-markkinoinnista. USA:ssa Bank of America on pitkään maksanut kilpailijoita matalampaa tuloveroa, vain 10 %. Se on hyödyntänyt ESG-verohyvityksiä, jotka syntyvät sijoituksista edullisen hinnan asuntoihin ja uusiutuvaan energiaan. Muuten veroaste olisi ollut lähtökohtaisesti noin 23 %. Asia on tutkinnassa ja on esimerkki valvojan lähettämistä ESG- ja ilmastoliitännäisistä kyselyistä.

Finanssikriisin aikaan 2008 ihmettelin, kuka valvoo luottoluokittajia. Nyt ihmettely ulottuu ESG-luokittajiin. Joskin yllä kuvattu yritysten kestävyysraportoinnin lakisäätely tulee myös parantamaan yrityksistä saatavan tiedon ja täten ESG-luokitusten tasoa.

Malleja arvonluonnin ja ESG:n yhdistämiseksi

Yleisimmin kysymys on, miten ESG:n huomioiminen vaikuttaa tuottoon. Luokitusarvosanat yritysten valintakriteereinä ovat liian karkeita mittareita. Alla kolme esimerkkiä sosiaalisen vaikutuksen arvioinnista: Liekö sattumaa, että juuri prosessiorientoituneessa Japanissa on syntynyt ‘kovien numeroiden’ malli, jota niin sijoittajat kuin yritykset ovat ryhtyneet käyttämään sijoittaja-arvon luomiseksi. Lääkeyhtiö Eisain rahoitusjohtaja Ryohei Yanagi on nähnyt, kuinka sijoittajat haluavat nähdä, miten ESG-toiminnat vaikuttavat viimeiselle riville.

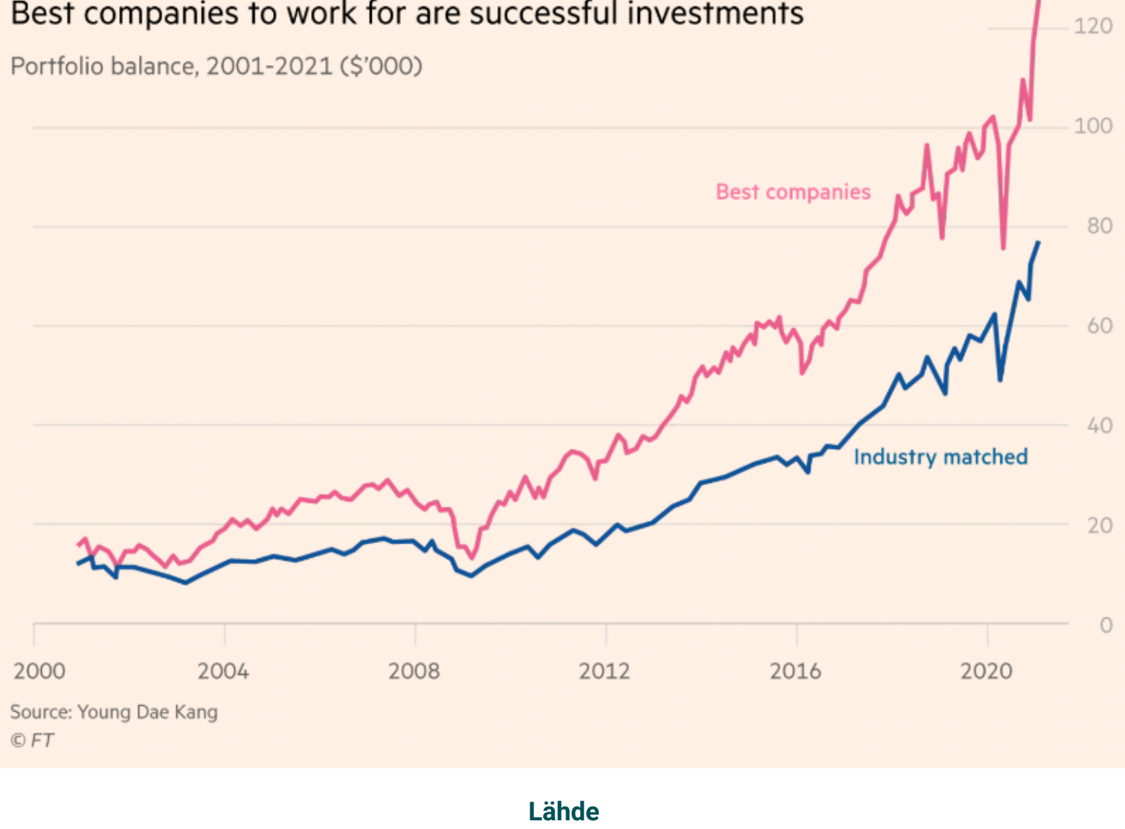

Yanagi on kehittänyt vuodesta 2016 järjestelmää, jossa annetaan numeeriset arvot 88 eri kestävyystekijälle, ulottuen äitiys- ja isyysloman pitäjien määrästä ulkomailla työskentelevien työntekijöiden määrään ja tuotekehityskustannuksiin. Hän ajoi yrityksessään 15 000 simulaatiota eri painoilla käyttäen työnantajansa osakkeen arvoa 28 vuoden aikana. Tulokset mahdollistivat ‘kovien’ numerojen ja ‘pehmeiden’ ESG-kysymysten linkittämisen ja sen näyttämisen, miten henkilöstöön ja sen kehitykseen panostaminen palkkauksen ja koulutuksen kautta nosti ajan myötä yrityksen arvoa. Esimerkiksi henkilöstöön lisäpanostaminen 10 %:lla nosti Eisain vertailukelpoista price-to-book arvoa 13,8 % viiden vuoden aikana. Nykyisin Eisai näyttää tuloslaskelmassa, miten yrityksen tulevaa arvoa voidaan nostaa ESG-aktiviteeteilla. NEC, KDDI ja Nissin Foods ovat nyt omaksuneet saman mallin. Yanagi uskoo myös, että tulokset kiinnostavat BlackRockia ja muita varainhoitajia. Aiemmin kuvattujen standardien ansiosta tietoa kestävyystekijöistä ryhdytään saamaan laajemminkin. Tuore globaali ajantasaistettu tutkimus todistaa, että henkilöstötyytyväisyys ja lisätuotto kulkevat käsi kädessä. Kun salkkuun on valittu yhtäläisellä painoarvolla yrityksiä, jotka henkilöstön mielestä ovat parhaita työnantajia, niin saatu tuottolisäys on yli 2 % vuodessa.

Viime vuonna julkistettu tutkimus selvitti, että taloudellisesti olennaisten ESGtietojen julkistaminen vaikuttaa osakehintaan, erityisesti jos mm. tieto on positiivinen ja vielä todennäköisemmin, jos se liittyy sosiaalisiin ESG-tekijöihin.

Miten käytännössä ohjata sijoituksia kestäviin kohteisiin?

Kuulen sijoittajainstituutioiden johdolta ja sijoitusvaliokunnan jäseniltä usein, kuinka vaikeaa on yhteismitallistaa varainhoitajien raportteja kestävyystavoitteiden asettamiseksi ja tulosten seuraamiseksi. Tämä voi jopa olla este hajauttaa varainhoitoa useammalle varainhoitajalle. ESG-luokitusta syvempi kestävyyden koosteraportointi on kuitenkin mahdollista tehdä EU:n SFDR-tiedonantovelvoitteen astuttua maaliskuussa 2021 voimaan. Sijoituspalveluyritykset raportoivat jo nyt kestävyysriskien hallinnasta, mitä E ja S -ominaisuuksia ne ja niiden hallinnoimat rahastot edistävät ja miten rahastojen PAI-indikaattorit kehittyvät. Tämänhetkisen tiedon mukaan taksonomiamukaisuuden raportointi tulee mukaan ensi vuonna. Suorista, listatuista eurooppalaisista sijoituksista saa vastaavat tiedot suhteellisen helposti.

EU:n pakollinen sijoituspalveluyrityksiä koskeva lainsäädäntö (SFDR, sisältäen taksonomian) ja IFRS:ään kytkeytyvä tuleva kestävyysstandardi ovat siis mielestämme hyvä raportin perusta. Raportin kestävyystietojen kattavuus paranee sitä mukaa, kun useampi yritys astuu raportointivaatimusten piiriin. Tämä vie kuitenkin aikaa, ja siihen saakka on elettävä tietovajauksen kanssa - kannattaa varautua salkkujen kestävyystulosten muutoksiin sitä myötä, kun tietoa, myös kielteistä, alkaa olla enemmän saatavilla. Instituutio voi kohdentaa seurantaa valitsemalla omat kestävyyshaittaindikaattorit instituution arvoihin ja tarkoitukseen perustuen esimerkiksi valitsemiensa YK:n kestävän kehityksen tavoitteiden periaatteiden avulla.

Vaihtoehtoisten sijoitusten osalta tarvitaan enemmän käsityötä, jolloin niistäkin selviää toimialakohtaiset kestävyysriskit ja niiden aiheuttajat. Yrityskohtaista tietoa, joka pohjautuu muuhun kuin arviointiin, tulisi saada private-rahastoista viimeistään lähivuosina.

Salkun kestävyyden koosteraportoinnin voi siis jakaa seuraavasti:

- EU:n lakisääteinen kestävyystieto globaali kestävyysriskien kuvaus (mm. suurimmat sijoitukset kestävyyden kannalta) valittujen kestävyyshaittojen (kuten rahoitetut päästöt ja sosiaalinen epäoikeudenmukaisuus) välttämisen seuranta kestävyyden edistäminen (taksonomian mukaisuus)

- Muu olennainen kestävyystieto (kiistanalaisten toimialojen osuus, jne.)

- Vaikuttamiseen liittyvä tieto: potentiaalinen vaikutus YK:n kestävän kehityksen tavoitteisiin, rajaaminen, suora ja välillinen omistajaohjaus sekä hallinnointi

Miten toimia lakisääteisen raportoinnissa käytännössä (itse tai ulkoistamalla):

- Kootaan varainhoitajien raportoimat tiedot mm. kestävyysriskien hallinnasta ja kestävyyden toteuttamisesta (yhtiökokousaktiviteetti ja muu vaikuttaminen) mahdollisimman määrämuotoisesti varainhoitajien vertaamiseksi

- Kootaan varainhoitajien lakisääteisistä raporteista tarvittavat tiedot, kestävyystietojen kattavuutta painottaen

- Niistä omaisuuslajeista, joista lakisääteistä tietoa ei vielä ole saatavilla, vaaditaan varainhoitajilta sijoituskohteiden päätoimialatieto kestävyysriskien arvioimiseksi

- Kerätään mahdollisuuksien mukaan myös sijoituskohteiden taksonomiatiedot

- Laajennetaan asteittain arviointia vaihtoehtoisisin sijoituksiin

Koska tieto eri varainhoitajien sijoitustuotteista, varsinkin strukturoiduista tuotteista on vielä sangen puutteellista, niin on varauduttava siihen, että raportti täydentyy datan määrän ja luotettavuuden parantuessa. On hyvä varmistaa, että sijoittajainstituution johdolla ja hallituksella on riittävästi tietoa siitä, mitä tavoitteita kestävyydelle ja vaikuttamiselle on mahdollista asettaa ja seurata.

Yhteenveto

Vastineeksi alussa olevaan kritiikkiin nostan kaksi teemaa, jotka lähtevät siitä, onko meillä, poliitikot mukaan lukien, väärä käsitys siitä, mitä ESG tarkoittaa?

Toispuolisuus: Sijoittajat, varsinkin henkilöasiakkaat, sijoittavat kestävästi, koska haluavat säilyttää planeetan. Kuitenkin ESG-rahastojen valinnan taustalla olevat ESG-luokitukset perustuvat “yksittäiseen olennaisuuteen” eli muuttuvan maailman vaikutukseen yrityksen voittoihin ja tappioihin, eikä päinvastoin. Niillä ei ole yhteyttä luonnon rajoihin. Bloombergin mukaan luokitukset mittaavat lähinnä maailman mahdollisia vaikutuksia yrityksiin ja osakkeenomistajiin. Kestävän sijoittamisen tulisi perustua ‘kaksoisolennaisuuteen’, jolloin yrityksen vaikutus myös huomioidaan ( lähde ).

Mittareiden valinta: ESG-sijoittajan fokuksessa tulisi olla ympäristöön, sosiaaliseen ja hyvään hallintotapaan liittyvien riskien integrointi sijoitusprosessiin. ESG-tekijät ovat vain yksi elementti sijoitusprosessissa, joka alkaa varojen allokoinnilla eri omaisuuslajeihin. Karkeiden arvioiden sijaan meille Tracefssa kestävyys merkitsee toimialakohtaisten, parhaimmillaan tieteelliseen tietoon perustuvien, lakisääteisten kestävyysmittareiden kehittämistä ja käyttämistä sijoittaja-arvon luomiseksi. Niiden avulla etsitään yhtiöitä, jotka kehittävät tuotteita ja palveluja planeettamme ongelmien ratkaisemiseksi. Tähän sääntely nyt vihdoin tuo tarkemmin määriteltyjä mittareita. Sijoittajat voivat ottaa vastuun kestävyyden toteuttamisesta itselleen asettamalla vaikuttamisen tavoitteita ja hyödyntämällä mittareita varainhoitajien toimien seuraamiseen.

Esimerkkinä konkretiasta toimii SASBin öljy- ja kaasutoimialan ESG-mittariston monipuolisuus. Itse toimiala jaetaan neljään:

-

Tuotanto ja etsintä

-

Midstream (jakelu)

-

Jalostus ja markkinointi

-

Palvelut

Kullekin alatoimialalle on useampia ESG-tekijöitä, jotka niillä toimivien yritysten riskiin ja tulosmahdollisuuksiin vaikuttavat ( Lähde).

Eriarvoisuus on ilmastomuutoksen lailla luettavissa systemaattiseksi riskiksi. Tuskin on suotavaa, että yritys etsii tulo- ja kokonaisverotuksen kannalta parasta sijaintia, eikä salli henkilöstön järjestäytymistä (esim. Amazon), puhumattakaan siitä, että sallii ihmisoikeuksien rikkomisen toiminnassaan. Kestävyysraportointiuudistukset vaativat jatkossa yhtiöiden raportoivan enemmän muodollisista prosesseistaan ihmisoikeus- ja työelämärikkomusten välttämiseksi sekä mahdollisista havaituista rikkomuksista (tuomioistuimen vahvistama tuomio) näitä vastaan. Nämä ovat puolestaan muunnettaviksi ns. sosiaalisten normien rikkomuksiksi, jotka lukeutuvatkin jo EU:n pakollisten raportoitavien kestävyyshaittaindikaattorien listalle.

Valvojien terästäytymisellä on positiivinen vaikutus. Se pakottaa varainhoitajia kestävyysmittareiden hallintaan. ESG-käsitemaailma ei ole helppo, varsinkin kun osassa käsitteitä on monta määritelmää, jota ylläkuvattu standardien yhtyminen poistaa.

Periaatepäätös ESG-tietorekisterin perustamisesta on tärkeä. Se alentaa varainhoitajien hallintopalkkioita ja murentaa ESG-datatoimittajien hinnoitteluvoimaa.

Kuulumisia Tracefista

Toinen perustajaosakkaamme Mikael Niskala on myynyt yritysten kestävyysvalidointiin keskittyvän yrityksensä ja sen liiketoiminnan PwC:lle ja siirtyy kaupan yhteydessä PwC:n partneriksi. Hän tulee säilymään Tracefi Oy:n osakkaana ja tulee jäseneksi perustettavaan Advisory Boardiin. Toivotamme Mikaelille onnea ja uskomme, että saamme häneltä edelleen yhtiöllemme arvokasta tukea.

Olemme viimeiset kuukaudet tehneet varainhoitajille SFDR-raportointia ja tutkineet Euroopasta parhaita käytänteitä uudessa raportoinnissa. Samalla olemme kehittäneet tapaa koostaa sijoittajainstituutioille kestävyysraportteja, jotka kattavat kaikki omaisuuslajit ja hiilineutraaliuteen pääsemisen keinoja ja seurantaa. Räätälöidyn, lakisääteisyyteen vahvasti nojaavan raportin toivomme konkreettisuudellaan vastaavan alun kritiikkiin. Syksy alkaa sijoitusinstituutioiden johdon ja hallitusten jäsenten valmentamisella tavoitteiden asettamiseen ja varojen ohjaamiseen kestäviin kohteisiin.

Terveisin, Susanna ja Tracefin tiimi

Innoittajia:

- Forbes: Professori Bob Ecclesin artikkelit FT: Sarah Gordon: How to make sustainable investing work The Economist: Three letters which won’t save the planet

SASB (Sustainability Accounting Standards Board) on globaali kestävyysstandardi, josta on tullut nyt osa IFRS:ää. IFRS (International Financial Reporting Standards) on taloudellisen tiedon raportointikehikko ISSB (International Sustainability Standards Board) on uusi, keskitettyä kestävyysstandardia ajava taho Lisää taustoitusta täältä .

Scope-päästöjen sisällöt:

- Scope 1: yrityksen suorat päästöt;

- Scope 2: yhtiön kuluttaman energian tuottamisesta syntyneet päästöt;

- Scope 3: arvoketjun päästöt, seurausta yrityksen toiminnasta, mutta lähteistä joita yritys ei omista.

Innoittajia:

-

The Economist: Three letters which won’t save the planet

-

SASB (Sustainability Accounting Standards Board) on globaali kestävyysstandardi, josta on tullut nyt osa IFRS:ää.

-

[IFRS (International Financial Reporting Standards)(https://www.ifrs.org/) on taloudellisen tiedon raportointikehikko

-

[ISSB (International Sustainability Standards Board)(https://www.ifrs.org/groups/international-sustainability-standards-board/) on uusi, keskitettyä kestävyysstandardia ajava taho

-

Lisää taustoitusta täältä.