Aiheita alkuvuonna koetusta ja opitusta, virtuaalitilaisuuksien ja raporttien kautta, joissa vaikuttavuus on vahvasti esillä:

- Ajankohtaista EU:n kestävän rahoituksen strategian toimeenpanosta

- Koronavirus ja ESG-sijoittaminen

- Sijoittajien näkemys teemasta: kenellä on todellinen valta?

- Katse ESG-luokitusta syvemmälle

- Mihin matka?

Ajankohtaista EU:n kestävän rahoituksen strategian toimeenpanosta

EU ei aio merkittävästi siirtää jo sovittuja kestävän rahoituksen toimeenpanoon liittyviä ohjeistuksia ja lainsäädäntöä. Kestävän rahoituksen strategia on uudelleenarvioinnin kohteena uuden komission toimesta. Kysely on lähetetty kommenttikierrokselle (deadline on 15/7/2020) ja koostuu 102:sta kysymyksestä, sisältäen mm. tuleeko kestävyyden olla osana johdon palkitsemiskriteereitä. Uusittu strategia julkaistaan Q4/2020.

Koska uusittu kestävän rahoituksen strategia on osa Euroopan Green Dealia, niin strategialla on paketin kriteereiden ja seurannan kannalta tärkeä rooli. 2018 Action Planin toimenpiteet kohdistuivat finanssisektoriin. Uusittavan strategian fokus siirtyy reaalimaailmaan ja yrityksiin, viranomaisiin ja kansalaisiin.

Toimenpiteiden aikataulu:

- Ilmastoviitearvoja koskevan lainsäädännön voimaan saattaminen 6/2020

- Taksonomia koskien ilmastomuutoksen hillitsemistä ja siihen sopeutumista koskevan taksonomian voimaan saattaminen lainsäädännöllä 12/2020

- Lainsäädäntömuutoksen voimaan saattaminen koskien yritysten ei-taloudellisen raportoinnin (NFRD) direktiiviä Q1/2021

- Sijoitusneuvontaan sisällytettävä ohjeistuksen muoto on kommenttikierroksella, tavoitteena voimaanastuminen 9/2020

- Syyskuuhun asti on meneillään sijoittajainstituutioiden ja palveluntuottajien raportointivaateiden kommentointi koskien kestävyyden riskejä. Ohjeistus valmis 3/2021

- EU:n Ecolabel finanssituotteille 9/2021

- Ilmastomuutoksen neljän muun ympäristöllisen tavoitteen taksonomia astuu voimaan 12/2021

Yllä olevaa laki-ja ohjeistuskehikkoa tulee osaksi kansallista lainsäädäntöämme.

Suomen Finanssiala on tehnyt aloitteen ESG-datarekisterin perustamiseksi. Tämä ilahduttaa myös siksi, että idea rekisterin perustamiseen ja alustavat ajatukset sen totetutukseen syntyivät Tracefi Oy:n tiimin toimesta. Tunsimme tarpeen voimakkaana, koska pienempänä toimijana datan saatavuus on vaikeaa ja erittäin kallista. Perustimme idean SASB- ja GRI- standardeihin. SASBin hyödyt tunsimme hyvin, koska meillä on Pohjoismaista ensimmäisenä SASBin lisenssi. Nyttemmin SASB on vahvasti esillä, ei vähiten siksi, että BlackRock vaatii kaikkia yrityksiä, joihin se sijoittaa, raportoimaan SASB-standardin mukaan. Finanssialan aloite perustuu näiden standardien hyödyntämiseen yhdistettynä EU:n taksonomiaan. Idea on nyt vahvojen hartioiden vietävänä eteenpäin, sitä tukee nyt suuri osa Euroopan finanssitoimijoista. Työtä on edessä paljon. Jos rekisteri syntyy, niin se mahdollistaa pääsyn yritysten raportoimiin faktoihin, näkemisen ESG-luokitusten alle.

Koronavirus ja ESG-sijoittaminen

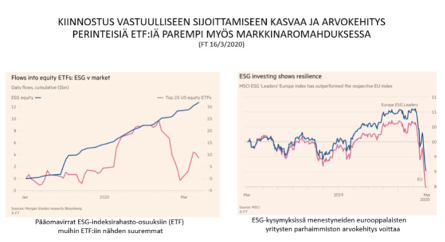

ESG-sijoittamisen historia on lyhyt, sen kykyä vastustaa markkinaromahdusta ei aiemmin ole voitu kovin hyvin mitata. Mutta tuore Morningstarin eurooppalaisten rahastoja kattava tutkimus (FT 13/6) osoittaa, että viimeisen kolmen, viiden ja kymmenen vuoden aikana kuusi kymmenestä ESG-rahastosta on tuottanut paremmin kuin vastaavat perinteiset rahastot. Alla vasemmalla on kuva, joista näkee, kuinka maaliskuun romahduksessa osakkeisiin ohjautuvat pääomavirrat kohdistuvat pääsääntöisesti ESG-sijoituksiin (sinisellä). Tilastot osoittavat, että sama pätee sijoituksiin muissakin omaisuuslajeissa. Jos kuitenkin tutkii tilastoja tarkemmin, niin huomaa, että suuri syy kasvuun on se, että moni rahasto on lisännyt sijoituspolitiikkaansa ESG:n huomioimisen, jotkut jopa vain ilmoittaneet pyrkivänsä ESG:n huomiointiin. Kaikki kasvu ei ole uutta rahaa.

Alla oikealla kuvataan, kuinka ESG-asioissa johtavien eurooppalaisten yhtiöiden osakkeet kestivät koronaheiluntaa parhaiten. USA:sta on ilmestynyt tuore tutkimus (klikkaa linkkiä), joka osoittaa saman pätevät yhdysvaltalaisten yhtiöiden osakkeisiin.

Toinen syy ESG-sijoitusten parempaan tuottoon on, että useimmat ESG-sijoittajat ovat sulkeneet öljy- ja kaasuteollisuuden pois ja välttyneet öljyhinnan voimakkaalta laskulta. Osa öljy- ja kaasuyhtiöistä ovat kuitenkin usein myös niitä, jotka rakentavat uusiutuvien energialähteiden ratkaisuja tulevaisuudessa. ESG-indekseissä tätä fossiilisten poissulkemista ei yleensä silloin tapahdu.

Korona nosti tärkeydessä ESG-teemoista S:n eli henkisen ja sosiaalisen pääoman E:n rinnalle. Ongelmana on, että yleisesti hyväksyttyjä mittareita on aiheesta vähän ja yritysten raportointi on aiheesta epäyhtenäistä. SASBin (Sustainability Accounting Standards Board, voittoa tavoittelematon sijoittajalle taloudellisesti olennaisten kestävyysstandardien määrittäjä) määrittelemistä tekijöistä henkilöstön terveys ja turvallisuus, henkilöstötyytyväisyys, alihankintaketjujen hallinta, tuotteiden laatu ja turvallisuus ovat uusina nousseet tärkeiksi sijoittajan työkaluiksi yritysten arvioinnissa. Näitä tekijöitä käyttäen on mahdollista tutkia, mikä osa sijoituksista altistuu näille teemoille ja mihin yrityksiin aiheiden hallinta vaikuttaa eniten. Ensimmäiset tutkimukset (Serafeim; Harvard) S:n hyvän hallinnon positiivisesta vaikutuksesta yrityksen kurssiin on julkaistu. Nyttemmin sijoittajat ovat myös ottaneet rotuun kohdistuvan eriarvoisuuden tarkastelun kohteeksi.

Koronaviruksen vaikutuksen negatiivisena seurauksena Kiina ilmoitti, että päästökauppajärjestelmä siirtyy. Toisaalta talouden hidastumisen kautta Pariisin ilmastotavoitteeseen pääseminen tuntuu realistisemmalta. Todellisia vaikutuksia tutkitaan kuitenkin vielä pitkään.

Sijoittajien näkemys teemasta: kenellä on todellinen valta?

Maailman suurimman sijoittajan, Japanin eläkerahaston GPIF:n väistyvä CIO Hiro Mizuno aloitti haastattelun kertomalla, kuinka kuusi vuotta sitten tehtävässä aloittaessaan YK:n entinen pääjohtaja Kofi Annan oli sanonut: ”Japani on ESG:n autiomaa”. Hän oli ensitöikseen miettinyt, miten eläkerahasto toteuttaessaan vastuutaan (fiduciary duty) palvelee parhaiten tulevien sukupolvia. Hän ei löytänyt mitään tukea siitä tiedosta, jota oli opiskelussaan (MBA taloustieteessä, CFA-tutkinto) suorittanut. Koska hän oivalsi, että salkunhoitajien tulos riippuu 90 %:sti globaalien pääomamarkkinoiden liikkeistä, hän päätti vaikuttaa siihen, että itse pääomamarkkinasta tulee kestävämpi (sustainable). Oppimastaan puuttui varsinkin työkalu systeemisen riskin hallintaan. Koska siltä ei voi suojautua, niin sitä pitää minimoida, siksi hän edistää ESG:tä.

GPIF:n varallisuudesta lähes 90 % on passiivisissa sijoituksissa. Mizuno on lyhyeksi myynnin vastustaja. Siksi GPIF pitkäaikaisena sijoittajana kielsi varainhoitajia käyttämästä varojaan osakkeiden ulos lainaamiseen kansainvälisillä markkinoilla. Hänen mukaansa tämä lainaustoiminta on juuri se, joka lisää arvonvaihtelua markkinoilla. Eniten kauppaa käyvillä on sananvalta. Jos GPIF:n varallisuus on lainattu ulos, niin ”emme omista mitään ja joku käyttää meiltä lainattua varallisuutta painostaakseen yrityksiä.” Lyhyeksi myyjien lisäksi arvonvaihtelua lisää koneellinen kaupankäynti. Mizuno naureskeli, että vaikka he ovat maailman suurin sijoittaja, niin heidän toimillaan ei ole mitään sananvaltaa markkinoihin, vaan valta on koneilla, jotka toimivat valtavilla volyymeillä nanosekunneissa. Koneilla on enemmän valtaa kuin ihmisillä. Siksi hän korosti, että ihmisen tulee keskittyä pitkän tähtäimen sijoituspolitiikkaan. ”ESG on sellaista, mistä emme halua koneiden päättävän. Emme halua, että koneet päättävät, millainen yhteiskunta, millainen tulevaisuus meillä on. Sijoittajalla ei voi olla vastuuta ilman arvoja. Tulee siis liittää arvot salkunhoitoon, siitä ESG:ssä on kyse.”

USA:ssa on jo noussut vakava huoli siitä, että passiivisten tuotteiden varainhoitajien markkinaosuus on liian suuri. Syy huoleen on omistamisen vallan keskittyminen: kolme suurinta indeksitaloa kontrolloivat jo yli 25 prosenttia Amerikan S&P500-indeksiin kuuluvista yrityksistä. Seuraavan parinkymmenen vuoden päästä kolmen suurten ennakoidaan kontrolloivan amerikkalaisten yhtiöiden äänistä jopa 40 % (Lähde: S&P Global Data). Kontrollin kasvu ulottuu myöskin niihin suomalaisiin yhtiöihin, jotka eri indekseihin pääsevät.

On selvää, että kun esimerkiksi VanGuardilla on 6 triljoonaa USD asiakasvaroja, jotka sijoitetaan passiivisten tuotteiden kautta tuhansiin yhtiöihin ja vain 34 henkeä (FT 12/1/2020) huolehtimassa hyvästä hallintotavasta, niin omistaja jää kasvottomaksi.

USA:sta katsottuna reuna-alueille, kuten jopa Eurooppaan, ei riitä erikoistumista, joka on edellytys yrityksille menestyksellisen strategian laatimiseen, mikä on omistajan tärkein tehtävä. Paikallisten sijoittajainstituutioiden rooli omistajana siis korostuu.

Ilmarisen vastuullisen sijoittamisen päällikkö Anna Hyrske ja Varman vastuullisuusjohtaja Hanna Kaskelan mukaan , sijoittaja voi räätälöidä passiivisten ESG- tuotteiden avulla sijoituskohteet omien tavoitteittensa mukaisesti. Vaikka ei ole suursijoittaja, voi hyödyntää muiden kehittämiä indeksejä. Myös indeksitaloihin voi vaikuttaa, korosti Hyrske. Ilmarinen on ollut mukana vaikuttamassa siihen, että MSCI ESG Leaders-indeksi huomioi jatkossa hiiliriskin paremmin. Kaskela painotti, että koko salkun ei tarvitse olla sijoitettu valitun indeksin mukaisesti, salkunhoitajille tulee suoda oma vapaus sijoittaa. Passiivisen sijoittamisen ratkaisujen vaihtoehtoja on paljon, likviditeetti on hyvä ja kustannus on matala. Hyrske neuvoi valitsemaan passiiviset tuotteet huolella: ”Google on hyvä apuri.”

Ilmastoteemaan liittyvien passiivisten rahastojen käyttö ei vielä ole läpilyönyt eläkerahasto ja -säätiö kentässä. Yli puolet maailman suurimmista ei ole allokoinut lainkaan niihin varoja (FT 17/6). 2/3 tulee kasvattamaan osuutta seuraavan kolmen vuoden aikana. Eläkesijoittajat eivät ole tyytyväisiä passiivisten varainhoitajien ”laiskaan omistamiseen”. Tulevaisuudessa varainhoitajien valinnassa painaakin niiden aktiivisuus omistajaohjauskäytännössä, se kuinka varainhoitajat käyttävät sijoittajien valtaa.

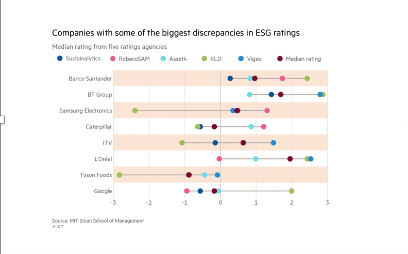

Katse ESG-luokitusta syvemmälle

|

|---|

| ESG-luokitukset eivät tunnetusti korreloi keskenään (Lähde: FT: MIT Sloan School of Management) |

Hankenin professori Hanna Silvola kiteytti esityksessään syyt, miten ESG-luokittajat eroavat:

- Kohteet (yhdellä luokittajalla on mukana päästöt, ihmisoikeudet ja korruptio, toisella eri kohteet)

- Paino (yhdellä on E suuremmalla painolla, toisella S ja G)

- Mittaaminen (yhdellä henkilöstön vaihtuvuus, toisella työehtoerimielisyydet)

- Datan lähteet (yhdellä julkiset lähteet, toinen lähettää kyselyitä yhtiöihin)

ESG-luokitukset kuvaavat sitä, ”miten” yhtiöt asioita tekee. Mutta kestävän tulevaisuuden kannalta on tärkeämpää se, ”mitä” yhtiö tekee. Esimerkkinä venäläinen Lukoil, joka on yksi suurista sijoituksista ESG rahastoissa korkean luokituksensa takia.

Mihin matka?

Calvertin tutkimusjohtaja John Streur viitoitti tulevaa, mitä tapahtuu vuonna 2030: ESG-näkökulman huomioiminen sijoittamisessa alkaa olla valtavirtaa. Seuraava vaihe on mitata vaikuttavuutta (impact). Tarkemmin, tuotteiden ja yritysten vaikuttavuutta. Akateemiset toimijat tekevät sitä jo nyt. Kyseessä on suuri tehtävä: tulee päästä vaikuttamaan yrityksen suuntaan sekä päästä käsiksi yritysten tuotokseen. Eriarvoisuus nousi tärkeänä teemana esiin, sillä se horjuttaa taloudellista järjestelmää. Sijoittajien tulee tehdä yhteistyötä yritysten kanssa.

Koemme seuraavien kymmenen vuoden aikana työn tekemisessä suurimman ja vaikeimman muutoksen: yritykset ymmärtävät, että riskit tuovat myös mahdollisuuden, ne sopeuttavat rakenteitaan, muuttuvia kustannuksiaan ja pääoman käyttöä. AI nousee henkisen pääoman edelle, murros on siinä, miten ihmiset on työllistetty ja kuinka taloudelle luodaan arvoa.

Kyky muokata tieto osaksi strategiaa on tärkeää. Todellinen sijoittajan data koostuu kyvystä ymmärtää yrityksen strategiaa. On siirryttävä riskienhallinasta syvemmälle yrityksen strategiaan ja auttaa johtoa strategian toteuttamisessa, varsinkin aktiivisen varainhoidon kohdalla.

ETF:t eivät tule ottamaan maailmaa hallintaan, räätälöidyt ETF:t yleistyvät, sijoittajien pitkän ajan sitoutuminen mahdollistuu, missä aktiivinen varainhoitaja voi mennä yhtiöön vaikuttamaan. Miten yhtiö navigoi vihreässä taloudessa on jo tapetilla. Jokainen yhtiö, vaikka aihe ei olisi taloudellisesti olennainen, on mukana energiasektorin murroksessa, jo myös osin siksi, että henkilöstö sitä vaatii.

Yhteenveto

Vaikuttavuuden merkitys kasvaa. Vaikuttavuus on kahdensuuntaista, yhtäällä ympäristön ja yhteiskunnan taloudelliset vaikutukset yrityksiin ja toisaalla yritysten ulkoisvaikutukset, joiden tiekarttana on YK:n kestävän kehityksen tavoitteet (SDGt).

Vaikuttavuutta voi harjoittaa vain tiedon avulla. Suoraan sijoittamiseen tarvitaan yrityskohtaista tietoa (esimerkkinä ilmastoriskien arviointi) ja rahastovarallisuuden arviointiin rahastokohtaista tietoa. Kaikki lähtee vastuullisuuden kokonaiskuvan muodostamisesta, nykytilan kartoittamisesta (Säätiöt ja rahastot ry:n ohjeistus “Esimerkkejä vastuullisesta sijoittamisesta”), jonka jälkeen voi asettaa tavoitteet ja seurata niiden kehittymistä.

Kehitämme edelleen käyttöönne työkaluja, joista on hyötyä kestävyysriskien hallintaan ja vaikuttavuuteen ja sitä kautta myös tuloksen tekemiseen.

Tapaamisiin,

Susanna Miekk-oja koko Tracefin tiimin puolesta

* Mizuno siirtyi Japanin TEMin neuvonantajaksi ESG-asioissa, Teslan hallituksen jäseneksi, Harvardin ja Oxfordin tehtäviin sekä CFA:n yhteisön neuvonantajaksi.

** “Passiivisen ESG-salkun rakentaminen”, FINSIF etäseminaari, 5.6.2020

*** ESG data – the capital in the sustainable transition. Hanken etäseminaari, 11.06.2020

**** ESG Asset Owner Summit: John Streur, CEO, Calvert Research and Management